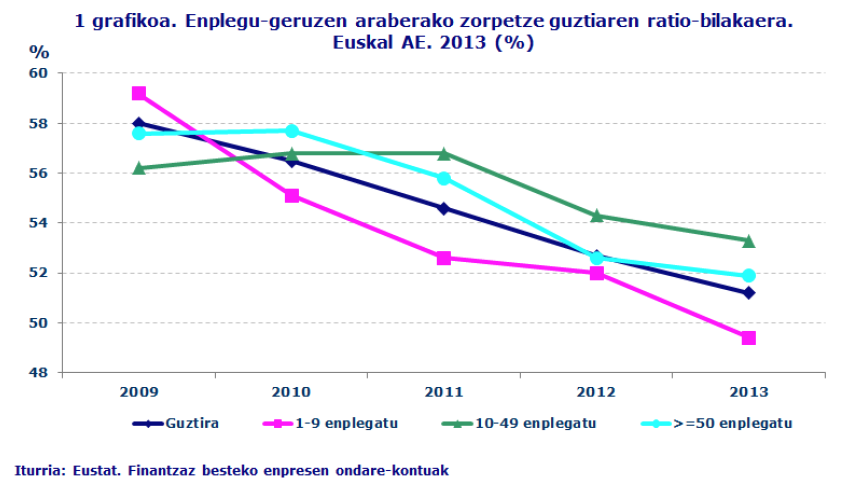

Enpresa ertainetan (50-249 langile) bakarrik egin du gora zorpetze-ratioak 2012.aren aldean; %55,2, 1,7 puntu gehiago. Enpresa handietan (249 langile baino gehiago), zorpetze maila %2,9 jaitsi zen; mikroenpresetan (10 langile baino gutxiago), %2,6.

Sektoreen arabera ere aldeak daude. Hala, ostalaritzaren zorpetzea azpimarratu behar da: bere ondarearekiko %75ekoa zen 2013an; eraikuntzan, %60,9koa; industrian, %50,4koa; eta merkatuko zerbitzuetan, %49,7koa. Erditik azpiko zorpetzea du ur-hornidura, saneamendu jarduera, hondakinen kudeaketa eta deskusatze sektoreak: %32,7.

Errentagarritasun txikiagoa

Finantza-errentagarritasunak erakusten du enpresaren jardueraren bidezko ondare garbitik abiaturiko batez besteko errentagarritasuna. 2013an %3,3 zen datua, 2012an baino %0,9 azpitik. Errentagarritasun onenak 50-249 langile bitarteko

enpresek (%5,7) eta 249 baino gehiagokoek (%5,6) dituzte. Txarrena (%1,2) mikro-enpresek.

Errentagarritasun ekonomikoaren ratioa 2013an %2,8 izan zen; aktibo guztien gainean enpresek lortutako batez besteko etekina adierazten du. Ratio honen bilakaera, enpresen multzorako, 2012ko %3,3tik 2013ko %2,8ra jaitsi da. Enpresa handiek (>=250 langile) errentagarritasun-ratiorik onena dute: %4,4. Beste muturrean, %1,6ko ratioarekin, mikroenpresak. Aipatzekoa da telekomunikazio enpresen errentagarritasun ratioa: %7,7.

Palanka-efektu finantzarioak esaten digu zein den enpresaren finantza-egituraren eragina haren finantza-errentagarritasunean; enplegu-geruza guztietan eta jarduera sektore nagusi guztietan (eraikuntzan izan ezik) positiboa da.